ここで書いているのはワシの不動産投資の経験談、個人的な意見であり、不動産投資を勧めるものではありません。不動産投資において「絶対儲かる」という事はありません。不動産の購入は多数の経験者の意見を参考に、正しいデータ、最新の情報を用いて、不動産購入の最終判断は自己責任で行ってください。ワシの考え方、経験が皆さんに何らかのお役に立てれば、と考えます。 また税金、不動産関連の法律は常時変わっています。ワシの記事の発行前後に税金・不動産関連法律が変更されている可能性もありますので、不動産購入前には関連法律の最新状況も是非確認ください。

ここで記載している記事内容は【海外に常時住んでいる家主不在型】の民泊開設についてです。日本に居住していて【自分の家の一部の部屋を貸す】とは少し内容が違う場合があります。

詰まるところ民泊は儲かっているのか?

2018年12月27日にワシの関西 某A市の民泊1号に初めてのお客さんが滞在された。若い中国人のカップルでした。最初に予約が入ったときは嬉しかったですねえ~。(コロナウイルスのお蔭で現在予約全く無しですが。。。。)

さてここで、【民泊オーナー】として1年が過ぎたので、皆さんも非常に気にされている【実際の収支】を改めて開示したいと思います。

そもそもワシは日本に住んでいないので、民泊を始める前は「一体ガス代は月々普通いくらなのか?」「電気代は?」「水道代は?」等々、【生活する上での必要経費】が全く分かりませんでした。ネットで調べても【独身一人暮らしケース】とはありますが、【では民泊と比較したらどうなのか?】というのが全く分からない。

仕方ありません。またいつものように 【甘く見て行動して、痛い目にあって、反省して、取り返す】 手段で行きました。ここは「えいや!」で計算して、とにかく民泊を始めました。

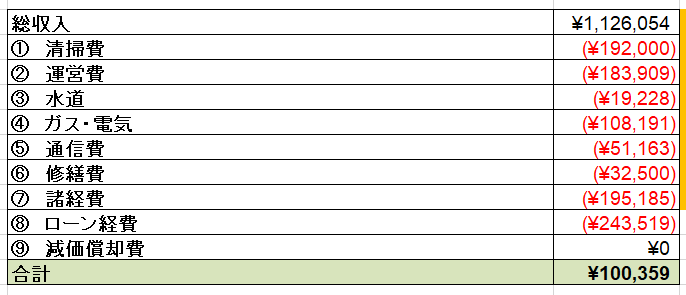

ワシの民泊1号の2019年(1月~12月の実績)

一番上は総収入でAIRBNBから支払われた金額です。

⑧のローン経費ですが、実際は豪州の銀行ローンを使っているような形にしているので以下のように利息3.99%で計算しています。家屋代470万円、民泊開設費用98万円、家屋取得費用41万円で合計 610万円が初期費用として掛かりました。税金申告に使うかな? と思ったけどこのレベルだと税金申告必要ないですね。

諸費用は以下のような感じです。今年はビデオカメラ代が無いので少し下がります。

結論 あまり儲かっていません

総投資費用610万円から総収入のグロスだけ見たら 112万÷610万=18.3%

しかし投資費用から全ての費用を含めたネットの計算だと 10万÷610万=2%

まあ、普通に考えたら【あかん】投資ですが、ワシ的には全く問題ありません。(負け惜しみではありません)

民泊投資に対しての考え方

フツーに考えたら2%のリターンなんて投資をする価値が無いかも知れませんが、ワシ的には【赤字でない】事で満足しています。何故ならば

- 元々の目的が実家が無くなってしまった女房のために民泊開設を考えたこと。【 女房の実家にあるお茶碗等の思い出の品々が民泊で使用・保管できる 】<<==過去投稿ココ

- そもそも、たまにしか使わない【家がお金を生んでくれている】。もし貸していなかったら蜘蛛の巣だらけで家も傷むと思う。

- 等々

でも実はもう一つ大きな理由があり、これは【どういう風に現象を捉えるか】という所にあります。すなわち物事をポジティブに考え【自分の都合のいい方向に考える】。

今は若干緩みましたが、ここ2~3年の豪州での投資用不動産のローン審査は非常に厳しく、新規投資用不動産の購入資金が全く借りられない状態でした。

そこでボーとしている時間が勿体ないので、豪州よりCash Flow が良い日本ならどうなのか? という所から日本の不動産を勉強し、義母の仕送りの為、また実家が無くなった女房の為、という所から日本の不動産投資に入った為、あまり儲けは考慮しませんでした。また日本では不動産価値の上昇は全くないと思っています。この民泊物件は再建築不可・長屋・築50年?位です。

資金もそんなにないし、失敗したら怖いという事もあり、一般の投資物件より随分低い価格の物件から始めたのでリスクも低く抑えられました。

豪州は今の所、再び不動産価格が上昇してきました。コロナの影響が今後どうなるか分かりませんが、自分なりに平均3%不動産価値上昇でシュミレーションしています。そのため、【豪州の資産価値の上昇分がこの日本の投資金額を回収中】と自分の中で考えているため、民泊の収入全てが儲け、と考えています。そのため、ローン経費はゼロとして、ネットで約20万+10万 =34万円を儲けと考えているので、このレベルでOKとしています。

普通にこの物件を賃貸で貸すと約3.5万円/月 x 12カ月=42万円/年位行くと思うので、金銭的に言うと、民泊はあまり得策ではないかもしれませんが、精神的に、女房の実家が無くなった後の家のある安心感(Price Less)、日本滞在時のホテル代節約(20万円位)等々でやはり収支はプラスという感じに思い込んでいます。 【自分の都合のいい方向に考える】のは大事ですね。

自分の中でこの方法は豪州のCapital Growth(地価上昇)と日本のCash Flowの良さを合わせてHybrid Investment(複合投資)と呼んでいます。

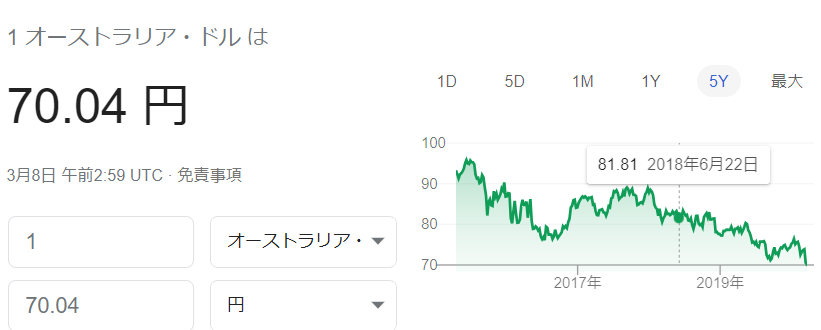

思いもよらないボーナスが。。。。マルチカレンシーの恩恵

この家を購入するために2018年6月頃に豪州から日本へ610万円=約AU$75,000@81円で振り込んで購入しました。(諸費用込み) 家だけだと470万円=AU$58,000@81円ですが、なんと今AU$1=70円になったので470万円=AU$67,000@71円ほどになりました。また先週 日本に行ってきましたが【豪州ドルを豪州銀行から下ろさなくて日本で生活できた】というのは大きかった。(引き落とし代めちゃ高いんですよ)

まとめ

- 不動産に限らず、マルチカレンシーの資産があると為替のリスクヘッジになるという事を最近の豪ドル安で実感しています。(まあ金額は微々たるもんですが)

- 【儲け】を考えるとワシの民泊1号はあまり儲かっていません。多分大阪市の民泊だったら、もっといいかも知れませんが。

- 電気・水道・ガス・WIFI代意外と高いです。びっくりしました。